Multinationale Unternehmensgruppen haben unter bestimmten Voraussetzungen eine dreigliedrige Verrechnungspreisdokumentation zu erstellen. Eine vollumfängliche Dokumentation konzerninterner Verrechnungspreise besteht aus Masterfile (Stammdokumentation), Localfile (landesspezifische, unternehmensbezogene Dokumentation) und Country-by-Country Reporting (CbCR, länderbezogener Bericht).

Die Pflicht zur Einreichung des CbCR trifft dabei im Wesentlichen multinationale Unternehmen deren im Konzernabschluss ausgewiesenen, konsolidierten Umsatzerlöse im vorangegangenen Wirtschaftsjahr mindestens 750 Millionen Euro betragen haben. In der Regel wird das CbCR durch die Konzernobergesellschaft an das Bundeszentralamt für Steuern (BZSt) übermittelt, das in Deutschland die zentrale Stelle für den multilateralen Austausch der CbCR-Daten ist. Jedoch kann auch eine inländische Konzerngesellschaft im Rahmen einer sekundären Abgabepflicht zur Übermittlung des CbCR herangezogen werden, sofern das BZSt kein CbCR aus dem Ausland erhalten hat. Gerne unterstützen wir Sie dabei festzustellen, ob oder unter welchen Voraussetzungen eine Berichtspflicht für Ihr Unternehmen besteht.

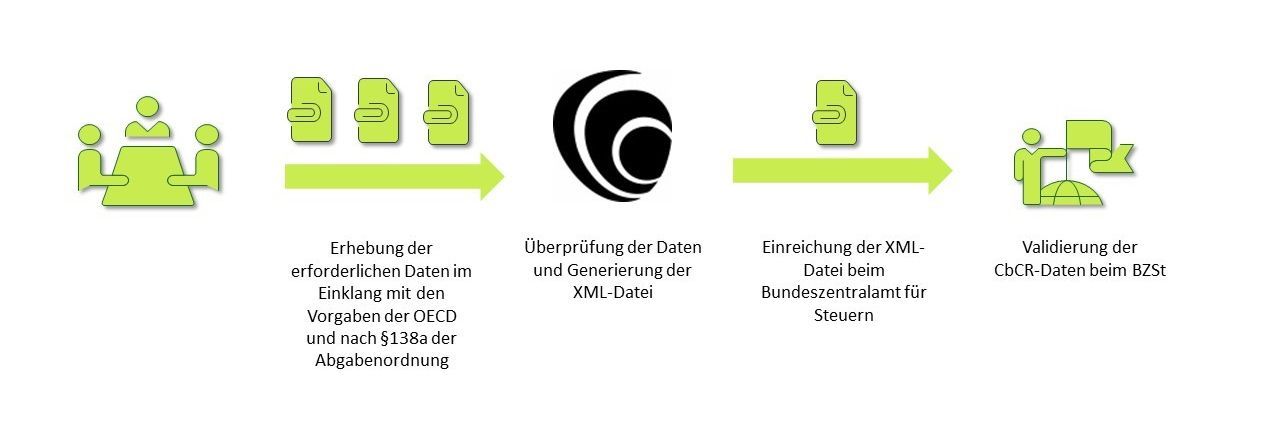

Nachdem die Pflicht zur Einreichung geklärt wurde, stellt die form- und fristgerechte Übermittlung des CbCR an das BZSt eine besondere Herausforderung für die Unternehmen dar. Um die form- und fristgerechte Übermittlung sicherzustellen, sind insbesondere die folgenden Prozesse entscheidend, bei denen wir Sie gerne unterstützen.

Die Datenerhebung für das CbCR mag auf den ersten Blick unkompliziert erscheinen, stellt in der Praxis jedoch oftmals eine Herausforderung dar. Dies liegt, neben der Koordination innerhalb des Unternehmens, insbesondere an den teilweise voneinander abweichenden Begriffsbestimmungen zwischen den Vorgaben der OECD und den Vorgaben nach der deutschen Abgabenordnung. Nach der Datenerhebung, zu der wir Ihnen eine einfache Excel-Vorlage bereitstellen, überprüfen wir die Plausibilität Ihrer CbCR-Daten und halten Rücksprache mit Ihnen.